その真ん中のバランス型という選択

学資保険は貯蓄型であるものと保障型であるものに大きく分かれていますが、満期学資金の設定や保障部分をある程度に抑えることで、バランスの取れた商品を選ぶことが出来ます。

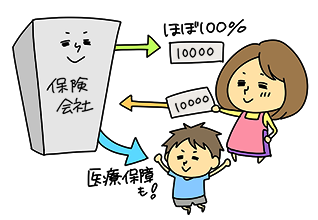

バランスが取れているということは、つまり返戻率がほぼ100%であるということになります。

教育費のための資金を積み立てるという目的も果たし、更には子供に万が一のことがあったときの保障も兼ねた商品は、まさしく子供のための保険と言えます。

バランス型の学資保険には育英年金は基本的に付かないと考えましょう。つまり、契約者に何かあった場合の保険金は給付されないのが一般的であるということです。(ただし、以後の払い込みが免除になる特約は基本的にどの学資保険でも付帯されています)

バランス型の学資保険には育英年金は基本的に付かないと考えましょう。つまり、契約者に何かあった場合の保険金は給付されないのが一般的であるということです。(ただし、以後の払い込みが免除になる特約は基本的にどの学資保険でも付帯されています)

やはり保障型である学資保険の最大のポイントは、育英年金があるかどうかということになります。保障型の学資保険の場合、保険料のほとんどが育英年金に企てられています。

万が一契約者が亡くなってしまった場合の保障に重点を置くのではなく、子供が病気やケガをしたときなどの保障部分に重点を置いているものがバランス型であると言えます。

他には特約を極力付けないことで保険料を抑えることが出来ます。特約を付けると返戻率は100%を下回ってしまう場合が多いのも大きなポイントです。

最低限の資金の貯蓄と、最低限の子供のための保障がある学資保険がいわゆるバランス型であり、貯蓄型か保障型のどちらかに重点を置いてしまわない人にとっては魅力的なプランです。

| 前へ:子供保険のメリットデメリット(保障型) | ▲ このページの上に戻る | 次へ:学資保険の選び方で一番大事な点は? |