返戻率105%超で人気の貯蓄型「学資保険」3社を徹底比較。

| フコク生命 みらいのつばさ |

アフラック 夢みるこどもの学資保険 |

ソニー生命 学資保険 |

|

| 年齢制限 | 0歳~7歳 | 0歳~5歳(0歳~7歳※親の死亡給付金なし) | 0歳~15歳(商品によって異なる) |

| 満期パターン | 22歳 | 22歳 | 17歳・18歳・20歳・22歳 |

| 給付金支給年齢 | 3歳・6歳・12歳・15歳・18歳・20歳・22歳 | 15歳・17または18歳・18または19歳~21または22歳 | 12歳・15歳時と大学進学時(Ⅰ型)/大学進学時。17歳・18歳時満期の場合、満期金のみ(Ⅱ型) |

| 死亡給付金(子の場合) | 払込済み保険料相当額の給付金支給 | 払込済み保険料相当額の給付金支給 | 払込済み保険料相当額の給付金支給 |

| 死亡給付金(親の場合) | 以後の保険料の支払い免除 | 以後の保険料の支払い免除(契約時に申込みが必要) | 以後の保険料の支払い免除(契約時に申込みが必要) |

| 育英年金 | なし | なし | なし |

| 医療保障 | なし | なし | なし |

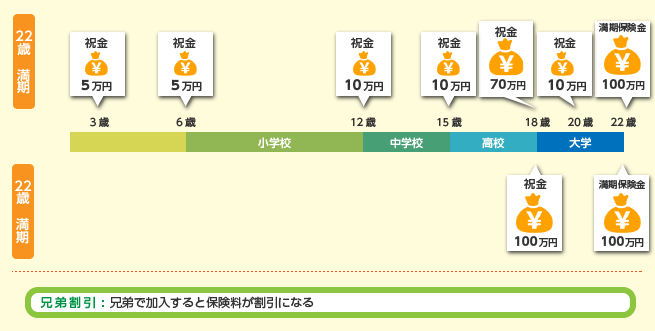

| プラン例 | 親(契約者)30歳 子ども(被保険者)0歳 |

親(契約者)30歳 子ども(被保険者)0歳 |

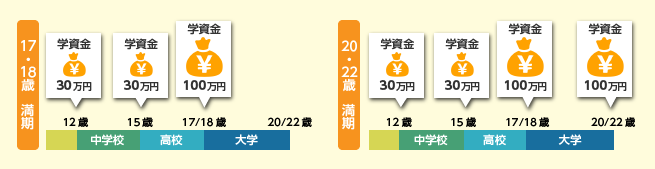

親(契約者)30歳 子ども(被保険者)0歳 |

| 上記プランの支給内容 | 18歳時に大学入学祝金100万円/満期時に満期保険金100万円 | 15歳時に学資一時金:20万円/18歳時基準学資年金額:40万円/大学2年3年4年:各20万円 | 12歳時・15歳時にそれぞれ進学学資金30万円/18歳時に進学学資金100万円/22歳時に満期学資金100万円 |

| 月額保険料 | 8,897円 | 5,276円 | 9,370円 |

| 受取金額合計 | 200万円 | 120万円 | 260万円 |

| 返戻率 | 110.1% | 105.2% | 105.1% |

ここに挙げた学資保険は、医療保障部分をなくすことで、貯蓄性のほうをぐっと高めたものです。いずれも返戻率は105%~110%超で、かなりの貯蓄性の高さ。

いわゆる貯蓄型の学資保険と呼ばれています。

ただ、給付のされ方は、各保険によってそれぞれの特徴があるので、どのようにお金を受け取りたいかによって適したものを選んでください。

では、返戻率のランキング順に各社の特徴を比較してみたいと思います。

おすすめ度1位のフコク生命の学資保険「みらいのつばさ」は、3歳・6歳・12歳・15歳・18歳・20歳にお祝い金として少しずつを受け取れるプランが選べます。また同社には、兄弟姉妹が同じ保険に入れば保険料が割安になる兄弟割引があり、2人以上の子どもがいる家庭にはメリットがあります。

保険期間の満期時は22歳しか選べませんが、これは一定の範囲内であれば繰り上げが可能です。ただしその場合、満期保険金が変わることになります。学資金で最も入用になる大学入学時に備え、決して損をすることのないよう、お客様センターや担当営業などにしっかり相談してから行う必要があります。

2位のアフラック「夢みるこどもの学資保険」は、17歳・18歳時に大学資金を給付するスタンダードなパターン。

子どもが10歳時までに払い込みを済ませてしまうプランもあり、月々の保険料は高くなるものの、以降は支払いから解放されることを思えば検討してみる価値のあるプランです。学資保険を早めに払い終え、そのあとは自身の個人年金保険を始めるといったこともできます。

3位のソニー生命は17歳・18歳のほか、20歳・22歳時の満期も選択でき、在学中に入用な資金(たとえば留学費用など)や、新社会人になるときに一人暮らしを始めるお金などに使うということも可能です。

また、同社の強みとして挙げられるのが、ライフプランナーと呼ばれる営業社員の存在です。商品知識に長けた社員が加入検討者のもとに出向き、個々の将来設計に合わせて最適なプランを提案してくれます。「わが家にぴったりのプランが分からない」という人には嬉しいサービスですが、同社は「まずは資料請求後に直接面談」という一般的な加入ステップを踏みません。資料請求するには必ず事前にライフプランナーと面談しなければならず、いろんな保険を気軽に比較したい人や、忙しくて思うように時間が取りにくい人には少し敷居が高く感じるかもしれません。

このように、一口に学資保険と言っても、それぞれの特色があるのがわかると思います。もっといろいろな学資保険を比較してみたい人は、目標をきちんと定めたうえで、さまざまな商品を見比べてみることをオススメします。